運転資金の融資が受けられる4つの金融機関を解説!融資のポイントが分かる

「運転資金の融資はどこから受けられるのか?」

を知りたい方は多いでしょう。

運転資金は、以下の4つの金融機関から融資を受けることができます。

| 金融機関 | 借りやすさ | |

|---|---|---|

| 銀行 | やや借りやすい (審査が厳しい) |

|

| 信用金庫 | 借りやすい | |

| 政府系 金融機関 |

日本政策金融公庫 | やや借りやすい |

| 日本政策投資銀行 | やや借りにくい (中堅企業や大企業中心のため) |

|

| 商工組合中央金庫 | 借りやすい (ただし中小企業団体のメンバーに限られる) |

|

| ノンバンク | 借りやすい | |

それぞれに金利や融資限度額、返済期間などが異なり、審査の厳しさや借りやすさも違うため、自社にとって最適な融資元を見極めて借り入れることが重要になります。

そこでこの記事では、運転資金を貸してくれる金融機関について、

◎運転資金の融資元の種類と特徴

◎金融機関別・運転資金融資のメリット、デメリット

でくわしく比較してみました。

また、知っておきたい知識として、

◎運転資金が必要な4つのケース

◎運転資金はいくら必要か

◎運転資金の融資を受けやすい4つのポイント

◎運転資金の融資を受ける際の注意点

についても解説してあります。

もし「それ以前に、運転資金とは何かがわからないので、そこから説明してほしい」という人がいれば、あわせて別記事「運転資金とは?どんな費用が含まれるのか、計算式などを具体的に解説」も参照してください。

最後まで読めば、運転資金の融資を受けるために必要な知識がひと通り身につくはずです。

この記事で、あなたの会社が最適な融資元を見つけて運転資金を調達できるよう願っています。

1. 運転資金の融資を受けられる4つの金融機関

企業や店舗が運転資金が必要になったとき、一体どこから借り入れればいいのでしょうか?

運転資金の融資を行っているのは、主に、

・銀行

・信用金庫

・政府系金融機関

・ノンバンク

の4種に分けられます。

それぞれの特徴を表にまとめましたので、以下を見てみてください。

(2020年11月現在)

| 借りやすさ | 返済期間 | 利息 | 限度額 | ||

|---|---|---|---|---|---|

| 銀行 | やや借りやすい (審査が厳しい) |

まちまちだが、おおむね5~7年程度 | およそ1.0~3.0% (長期であればもっと高利率) |

銀行ごと、融資を受ける企業ごとに異なる | |

| 信用金庫 | 借りやすい | まちまちだが、おおむね5~7年以内 | およそ2.0~4.0% | 信用金庫ごと、融資を受ける企業ごとに異なる | |

| 政府系 金融機関 |

日本政策金融公庫 | やや借りやすい | おおむね7~8年以内 | 0.30~2.80% (災害貸付などで0.05%~もあり) |

・小規模企業:貸付制度によって異なるが、おおむね4,800万円 (別枠や特別貸付もあり) ・中小企業:貸付制度によって異なり、6億円、2億5,000万円など |

| 日本政策投資銀行 | やや借りにくい (中堅企業や大企業中心のため) |

ケースによりまちまち | ケースによりまちまち | ケースによりまちまち | |

| 商工組合中央金庫 | 借りやすい (ただし中小企業団体のメンバーに限られる) |

10年以内 | ケースによりまちまち | ・一般的な融資:2億5,000万円 | |

| ノンバンク | 借りやすい | おおむね1か月~5年以内 | およそ2.0~18.0% | おおむね500万~1,000万円程度 | |

では、ひとつずつくわしく説明していきましょう。

1-1. 銀行

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| 銀行 | やや借りやすい (審査が厳しい) | まちまちだが、おおむね5~7年程度 | およそ1.0~3.0 (長期であればもっと高利率) | 銀行ごと、融資を受ける企業ごとに異なる |

まず「融資」と聞いていちばんに思い浮かべるのは銀行でしょう。

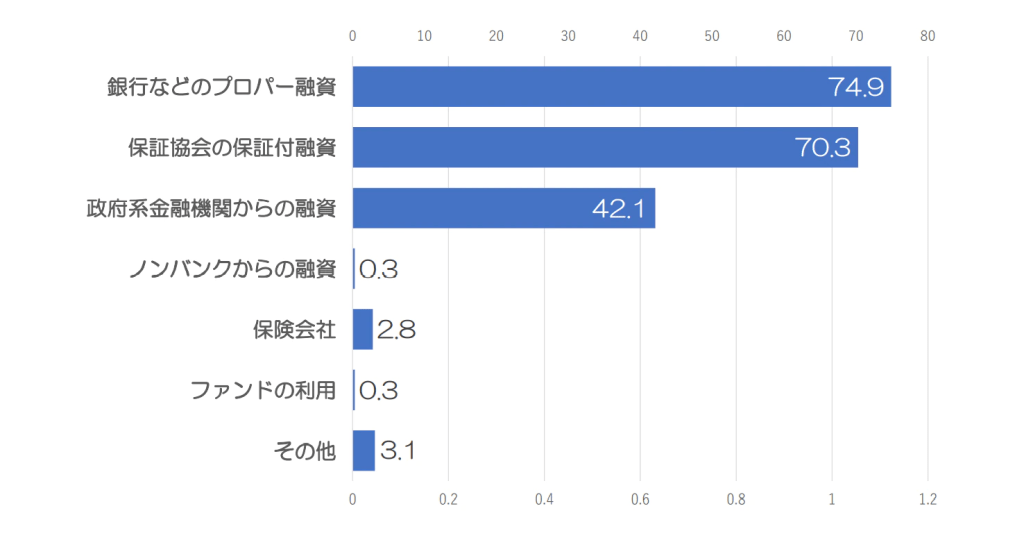

実際、東京商工会議所・中小企業金融専門委員会が平成24年に行ったアンケートでは、中小企業が取引している金融機関は都市銀行が7割近くを占めています。

また、資金調達方法でも、もっとも多いのは「銀行などのプロパー融資」で、中小企業の約4分の3が利用しています。

【中小企業が主に取引している金融機関】

【中小企業の資金調達方法】

出典:平成24年8月 東京商工会議所 中小企業金融専門委員会

「中小企業金融に関するアンケート 調査結果」

金利も比較的安く、長期返済も可能であるため、利用しやすい融資元だと言えるでしょう。

ただ、融資の審査が非常に厳しく、融資限度額も企業の経営状況などによって異なるので、希望通りの金額を借りられない場合や、そもそも融資自体を断れる恐れもあるのがネックです。

1-2. 信用金庫

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| 信用金庫 | 借りやすい | まちまちだが、おおむね5~7年以内 | およそ2.0~4.0% | 信用金庫ごと、融資を受ける企業ごとに異なる |

信用金庫は、銀行と違って営利第一ではなく、地域の振興と繁栄のために相互で助け合うことを目的としています。

また、大企業との取引はせず、中小企業や個人企業を中心に取引をしているので、小規模な企業や創業間もない企業であっても、運転資金の融資は比較的受けやすくなっています。

審査も銀行よりは厳しくないため通りやすいと言われますが、ただ金利は銀行よりも少し高めになっています。

また、融資限度額も銀行より少額なので、多額の融資を必要とする場合には希望額に満たない場合もあるでしょう。

1-3. 政府系金融機関

政府系金融機関とは、政府が経済の発展と安定を目的として設立した金融機関です。

現在は以下の5つがあります。

・株式会社日本政策金融公庫

・株式会社国際協力銀行

・沖縄振興開発金融公庫

・株式会社日本政策投資銀行

・株式会社商工組合中央金庫

ここでは上記のうち、一般的な企業が融資を受けられる「日本政策金融公庫」「日本政策投資銀行」「商工組合中央金庫」の3つについて説明します。

1-3-1. 日本政策金融公庫

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| 日本政策金融公庫 | やや借りやすい | おおむね7~8年以内 | 0.30~2.80% (災害貸付などで0.05%~もあり) | ・小規模企業:貸付制度によって異なるが、おおむね4,800万円 (別枠や特別貸付もあり) ・中小企業:貸付制度によって異なり、6億円、2億5,000万円など |

日本政策金融公庫は、2008年に国民生活金融公庫・農林漁業金融公庫・中小企業金融公庫の3つを統合して生まれた政府系金融機関です。

個人企業、小規模事業者、中小企業などに向けて、さまざまな貸し付けサービスを行っています。

無担保・無利子でも借りられて、 金利も銀行など民間の金融機関と比べて低めに設定されています。

中でも運転資金を目的とした融資を受けられる制度をいくつか紹介しましょう。(2020年11月現在)

| 融資制度 | 利用できる者 | 融資限度額 | 融資期間 (うち据置期間) |

|

|---|---|---|---|---|

| 小規模企業向け | 一般貸付 | 事業を営む方 (ほとんどの業種でご利用可) |

4,800万円 | 7年以内 (1年以内) |

| 経営環境変化対応資金 | 売上が減少するなど業況が悪化している方 | 4,800万円 | 8年以内 (3年以内) |

|

| 企業活力強化資金 | 卸売業、小売業、飲食サービス業、サービス業または一定の要件を満たす不動産賃貸業を営む方で、店舗の新築・増改築や機械設備の導入を行う方など | 4,800万円 | 7年以内 (2年以内) |

|

| 新型コロナウイルス感染症特別貸付 | 新型コロナウイルス感染症の影響により、売上が減少するなど業況が悪化している方 | 別枠8,000万円 | 15年以内 (5年以内) |

|

| 中小企業向け | 中小企業経営力強化資金 | 外部専門家の指導や助言、または「中小企業の会計に関する基本要領」などの適用により、経営力の強化を図る方 | 2億5,000万円 | 7年以内 (2年以内) |

| 企業活力強化資金 | 卸売業、小売業、飲食サービス業またはサービス業を営む方で、店舗の新築・増改築や機械設備の導入を行う方など | 2億5,000万円 | 7年以内 (2年以内) |

|

| 経営環境変化対応資金 | 売上が減少するなど業況が悪化している方 | 7億2,000万円 | 8年以内 (3年以内) |

|

| 金融環境変化対応資金 | 金融機関との取引状況の変化などにより、資金繰りに困難を来している方 | 別枠3億円 | 8年以内 (3年以内) |

|

| 新型コロナウイルス感染症特別貸付 | 新型コロナウイルス感染症の影響により、一時的な売上高の減少等業況が悪化している方 | 別枠6億円 | 15年以内 (5年以内) |

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

このほかにも、

・IT化促進

・海外展開

・事業承継

・災害時の特別貸付

など、さまざまな使用目的に対応した貸付制度が用意されていますので、まずは自分の会社が利用できそうなものを探して相談してみるといいでしょう。

1-3-2. 日本政策投資銀行

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| 日本政策投資銀行 | やや借りにくい(中堅企業や大企業中心のため) | ケースによりまちまち | ケースによりまちまち | ケースによりまちまち |

2008年に設立された日本政策投資銀行は、同じ政府系金融機関でも日本政策金融公庫と違い、 主に中堅企業や大企業を取引相手にしています。

長期的で規模の大きい融資を扱ったり、大規模なプロジェクトに関わることもあり、たとえばスカイツリーの建設プロジェクトに投資したことなどが知られています。

最近は、 ベンチャー企業への融資や、新型コロナで打撃をこうむった企業への「危機対応融資」などを低金利で行う取り組みもしていますので、該当する企業なら融資の相談をしてみましょう。

ただ、中小企業や個人企業の取り扱いは多くはないので、その場合は前項の日本政策金融公庫のほうが、融資を受けられる可能性は高いでしょう。

1-3-3. 商工組合中央金庫

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| 商工組合中央金庫 | 借りやすい (ただし中小企業団体のメンバーに限られる) | 10年以内 | ケースによりまちまち | ・一般的な融資:2億5,000万円 |

1936年に設立された商工組合中央金庫(=商工中金)は、 中小企業や個人事業主向けの融資や預金受け入れなどを行う政府系金融機関です。

利息は銀行などよりは低めに設定されていて、災害や今回の新型コロナなどで経営が悪化した企業には、その都度特別貸付も行っているので、小規模な事業者には心強い融資元です。

ただ、商工中金では誰でも融資を受けられるわけではありません。

「商工中金の株主になっている下記掲載の中小企業団体(商工中金株主団体)とその構成員」のみが融資を受けられます。

【商工中金株主団体】

◎中小企業等協同組合/事業協同組合・事業協同小組合・火災共済協同組合・信用協同組合・協同組合連合会・企業組合

◎協業組合

◎商工組合・同連合会

◎商店街振興組合・同連合会

◎生活衛生同業組合・同連合会・生活衛生同業小組合

◎酒造組合・同連合会・同中央会

◎酒販組合・同連合会・同中央会

◎内航海運組合・同連合会

◎輸出組合・輸入組合

◎市街地再開発組合

以上のいずれかの会員になっているか、融資を受ける時点で会員になる必要があります。

1-4. ノンバンク

| 借りやすさ | 返済期間 | 利息 | 限度額 | |

|---|---|---|---|---|

| ノンバンク | 借りやすい | おおむね1か月~5年以内 | およそ2.0~18.0% | おおむね500万~1,000万円程度 |

最後にノンバンクも挙げておきましょう。

ノンバンクは、 預金を取り扱わずに融資だけをする、いわゆる「貸金業者」です。

銀行や信用金庫、政府系金融機関などは審査に日数がかかりますが、ノンバンクは場合によっては 即日融資も可能で、審査も厳しくないので、「銀行も信金もどこからも借りられなかった」「すぐにつなぎ資金が必要」といった切羽詰まった状況の企業にとっては頼りになる存在でしょう。

ただ、 金利が高いのが最大のネックです。

ひとくちにノンバンクといっても、消費者金融、信販会社、ビジネスローン会社などさまざまで、金利も幅があります。

中には金利の上限を18%という高利に設定しているところもあるので要注意です。

2. 運転資金の融資元別メリットとデメリット

1章では、運転資金の融資を受けられる金融機関の種類と特徴を解説しました。

続くこの章では、それぞれから融資を受ける際のメリットとデメリットを挙げていきましょう。

これを参考に、自社の場合はどこで借りるのが最適か判断してください。

2-1. 銀行融資のメリット・デメリット

まず銀行融資のメリット、デメリットを挙げてみましょう。

以下の表を見てください。

| メリット | デメリット |

|---|---|

| ・銀行融資の審査に通ると企業の信用度が上がる ・金利は比較的低い (1%未満の低金利で借りられることもある) ・申し込みの際に必要な書類が少ない | ・審査が厳しい ・審査に日数がかかる ・中小企業は審査に通りにくい場合がある |

銀行融資のメリットは、なんといっても信用度でしょう。

銀行は融資の審査が厳しいため、それに通って融資を受けられるということは、企業としての信用につながります。

また大手都市銀行は金利も低めで、場合によっては1%未満という低金利で借りられる場合もあります。

ただ、前述したように審査が厳しいため、融資のハードルが高いのがデメリットです。

特に中小企業の場合、審査には通りにくいとも言われています。

審査日数も、短くて1~2週間、長ければ1か月程度かかるので、「すぐに融資してほしい」という場合には適しません。

2-2. 信用金庫のメリット・デメリット

次に、信用金庫からの融資を受けるメリット、デメリットです。

| メリット | デメリット |

|---|---|

| ・地域振興を目指しているので地元企業が取引しやすい ・小規模な企業やベンチャー企業にも親身に対応してくれる ・地方自治体の制度融資にもくわしい | ・銀行よりも金利が少し高めである ・審査に日数がかかる ・融資限度額が比較的低い |

銀行と違って信用金庫は営利第一主義ではなく、地域の活性化、振興のために地域住民との相互扶助を目的としています。

そのため、地域密着型の地元企業や小規模企業、ベンチャー企業などの融資相談にも親身に対応してくれます。

「銀行では相手してもらえなかった」という場合でも、信用金庫なら融資を受けられるケースもあるでしょう。

また、各地方自治体が行っているお得な制度融資などの情報にもくわしいので、信用金庫に相談することでよりお得な融資を受けられる可能性もあります。

ただ、融資のための原資が顧客の預金メインであるため、大手銀行などと比べて資金調達力が弱く、金利が高めになってしまうのはデメリットです。

融資限度額も低めなので、「審査には通ったが、融資額は希望の金額に届かなかった」というケースも考えられます。

さらに、審査期間も長く、1~3か月かかるとも言われます。

急な融資が必要な場合には向かないでしょう。

2-3. 信用金庫のメリット・デメリット

次に、政府系金融機関を利用するメリット、デメリットを挙げましょう。

2-3-1. 日本政策金融公庫のメリット・デメリット

政府系金融機関の中でも融資制度の種類が多く、さまざまな企業に融資の門戸が開かれている日本政策金融公庫ですが、メリットだけでなくデメリットもあります。

| メリット | デメリット |

|---|---|

| ・金利が低い ・無担保、無保証でも融資が受けられる ・創業支援制度が充実している ・事業についてのアドバイスも得られる | ・審査に日数がかかる ・面談が重視されるので入念な準備が必要 ・審査がやや厳しい |

まず第一のメリットとしては、 金利が低いことが挙げられます。

担保があれば0.3%から、無担保でも0.66%から借りられるのは魅力ですし、まったくの無担保・無保証でも融資を受けられるのもメリットです。

また、これから起業する人や、創業間もない企業への支援に力を入れているのも特徴です。

たとえば、 「新規開業資金」「女性、若者/シニア起業家支援資金」などの融資制度がありますし、 「再挑戦支援資金(再チャレンジ支援融資)」では一度廃業した経験のある人にでも融資をしてくれます。

災害時や、今回の新型コロナなどの不測の事態があった際には、そのために経営が悪化した企業向けに 特別貸付も行います。

その場合は特に低金利で借りられ、返済期間も運転資金で最長15年と長期に設定できるため、困ったときにはぜひ頼りたい融資元です。

ただ、政府系機関であるため、 審査はやや厳しく、審査日数も1か月程度かかるのがデメリットです。

審査に際しては、提出する書類の内容とあわせて 面談での対応も重視されるため、「人と交渉するのが苦手」「緊張するとうまく説明できない」といったタイプの人にとっては不利かもしれません。

2-3-2. 日本政策投資銀行のメリット・デメリット

次に、日本政策投資銀行のメリット、デメリットを見てみましょう。

| メリット | デメリット |

|---|---|

| ・多額の融資を受けられる | ・主に中堅企業や大手企業と取引しているので、中小企業や個人企業には借りにくい |

日本政策投資銀行は、中小企業よりも大手企業との取引やビッグプロジェクトへの参加を中心としているので、一般的な運転資金の融資先としてはあまり検討されることはないでしょう。

2-3-3. 商工組合中央金庫のメリット・デメリット

商工中金のメリット、デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・金利は銀行などより低い ・審査が通りやすい(商工中金の株主団体の会員に限る) ・運転資金の返済期間が最長10年と長い | ・商工中金の株主団体に加入しなければならない |

商工中金は日本政策金融公庫などと同様に政府系機関なので、金利が低いのが大きなメリットです。

また、中小企業を対象としているので、小規模な企業でも審査に通りやすいと言われています。

運転資金を借り入れる場合、他の金融機関では5~7年以内の返済を求められるのに対して、商工中金では最長10年まで設定できるのも利点でしょう。

ただ、最大のネックになるのは、商工中金の株主団体のうちいずれかの会員にならなければならない、ということです。

この株主団体には、中小企業等協同組合、商工組合・同連合会、商店街振興組合・同連合会などがあり、加入すれば企業として相互扶助を受けられるメリットもありますが、会費の支払いが発生します。

同じ政府系金融機関でも、日本政策金融公庫であればこのような条件はないので、商工中金のほうがハードルが高いと感じる企業もあるでしょう。

2-4. ノンバンクのメリット・デメリット

最後にノンバンクのメリット、デメリットを挙げてみましょう。

| メリット | デメリット |

|---|---|

| ・無担保、無保証で融資を受けられる ・即日~数日で融資を受けられる ・審査が厳しくない | ・金利が高い場合がある ・融資限度額が低い ・ノンバンクから借り入れをすると、銀行などからは融資を敬遠される恐れがある |

ノンバンク融資の最大のメリットは、そのスピード感です。

即日借り入れできるところもあるため、「今すぐつなぎ資金が必要」などという場合には助かります。

また、無担保・無保証でも融資を受けられ、審査も厳しくありません。

ただ、借りやすいかわりに融資限度額は最高でも1,000万円程度、おおむね数百万円までと低いのがネックです。

さらに、金利はほかの金融機関よりも高く、中には上限18%という高利を設定しているところもあるので要注意です。

急ぎのつなぎ資金を借りる場合は、なるべく早くに返済しなければ、利息がどんどん膨らんでしまいます。

そして、ノンバンクからの融資歴がつくと、「銀行やほかの金融機関からは借りられなかったのか?」「急ぎで資金を用意する必要があったのか?」と推測されるため、銀行などほかの金融機関によくない印象を持たれるリスクがあることも知っておいてください。

3. 運転資金の融資が必要な4つのケース

ここまで、運転資金の融資を受けられる金融機関について解説してきました。

では、そもそもこれらの金融機関からの融資が必要になるのはどんな場合でしょうか?

この章では、企業が運転資金の融資を必要とする具体的なケースを見ていきましょう。

3-1. つなぎのため

まず第一に、一時的に資金繰りが苦しくなったときの「つなぎ資金」として融資を受けるケースです。

日本では、企業間の取引は「掛取引」で行われることが多いものです。

これは、商品とその代金を同時に交換するのではなく、先に商品を仕入れて支払いは後日まとめてする、いわゆる「つけ」「信用取引」ですが、そのために、商品を売ってから代金が手元に入るまでにタイムラグが生じてしまいます。

たとえば、「商品が売れたが、代金が入るのは数か月後」といった状況がよくあるわけです。

が、その間にも人件費や事務所の家賃、光熱費などの支払いはありますし、仕入れが必要になればその支払いも発生します。

そこで「つなぎ」としての運転資金が必要になるのです。

資金繰りが悪化した際に、つなぎ融資を受ける企業は多くあります。

売掛金を順調に回収し、借入金の返済も滞りなく行えれば、倒産の危機を回避できるため、有効な手段と言えるでしょう。

3-2. 事業拡大のため

事業が順調に成長して、売り上げも伸びているときにも運転資金は必要です。

というのも、売り上げが伸びれば必要な資金も増えるからです。

たとえば、

・売り上げが順調なので商品の仕入れを増やしたい

または製品の製造量を増やしたいので材料の仕入れを増やしたい

・新しい取引先や顧客が増えたので、それに伴って経費も増える

・従業員を増やしたいので人件費がもっと必要

などの理由が考えられ、そのために運転資金の融資を受ける必要があるのです。

これを「増加運転資金」と呼びます。

企業が成長しているときに、もし増加運転資金が十分に足りていなければ、「売り上げは黒字なのに、資金不足で倒産する=黒字倒産」の恐れもあるため、増加運転資金の融資は非常に重要だと言えるでしょう。

3-3. 季節性の資金が必要なため

「二八」という言葉を知っているでしょうか?

一般的に2月と8月は、売り上げが下がる企業が多いことを指す言葉です。

というのも、2月はクリスマス、年末、お正月と出費がかさむ時期の直後であり、8月はお盆休みがあるため、どちらも消費者の購買意欲が抑えられるからです。

このように、季節によって売り上げが下がる時期にも、運転資金が必要になります。

売り上げに関わらず人件費や家賃などは発生しますし、次の仕入れも必要だからです。

反対に、「子ども向け商品を扱っているので、クリスマスは特にかき入れ時」「不動産業なので、冬から春が繁忙期」など、売り上げが上がる時期もあります。

そうなると、仕入れや宣伝広告費、人件費などが通常より多く必要なので、ここでもまた運転資金が必要です。

これを「季節運転資金」と呼んでいます。

売り上げが下がる時期、上がる時期は業種によって異なるので、季節運転資金が必要な時期も、企業によってまちまちです。

ただ、多くの企業で季節運転資金が必要になる時期があります。

それは、夏と冬などボーナスを支給する月です。

人件費が増えるので、季節運転資金の融資を受ける企業もあります。

3-4. 複数の借り入れをまとめるため

さまざまな金融機関から複数の借り入れをしている場合、返済を「運転資金」としてひとつにまとめて借り換える場合もあります。

より低金利の借り入れができるのであれば、そちらにまとめて借り換えたほうが得ですし、返済日も1回ですめば管理が楽になるためです。

借り入れの中に金利が高いものなどがあれば、まとめて借り換えできる金融機関を探してみるといいかもしれません。

4. 運転資金はいくら必要か

つなぎのため、事業拡大のためなどさまざまな理由で必要になる運転資金ですが、ではいざ融資を受ける際には、いくら借り入れれば足りるのでしょうか?

実は、「自社ではいま運転資金がいくら必要か」を算出できる以下のような計算式があります。

【運転資金の計算式】

運転資金=売掛金+在庫-買掛金

◎売掛金:取引先との取引で、まだ回収できていない代金

◎在庫:仕入れはしたがまだ売れていない商品や材料

◎買掛金:取引先からの商品や材料などを仕入れたが、まだ支払いをしていない代金

では具体例で考えてみましょう。

・売掛金:500万円

・在庫:200万円

・買掛金:300万円

の場合、計算式は「500万円+200万円-300万円=400万円」となります。

つまり、この会社がいま必要としている運転資金は400万円というわけです。

未回収の売掛金や、まだ売れていない在庫が多ければ多いほど、必要な運転資金額も大きくなります。

運転資金の計算についてもっとくわしく知りたい場合は、関連記事「運転資金の計算方法は?在高方式と回転期間方式をわかりやすく解説」を参照してください。

5. 運転資金の融資をうけやすくなる4つのポイント

ここまでで、運転資金の融資を受けられる金融機関も、必要な運転資金額もわかりました。

が、いざ運転資金の融資を受けようとしても、金融機関の審査に通らなければ行き詰ってしまいますよね。

そこでこの章では、金融機関の融資審査に通りやすくなるポイントを紹介しておきましょう。

5-1. 借り入れの理由を明確にする

まず、今回はなぜ融資が必要なのか、その理由を明確に説明しましょう。

というのも、金融機関の審査では、「何のためにいくら使うのか」が重視されるからです。

そもそも金融機関が企業に融資する際にはかならず返済されることが前提となります。

「このような目的のためにこの金額を借りられれば、事業を維持、または成長させられる」という企業側の主張に納得できれば、融資をしてくれます。

反対に、「具体的な使用目的がわからない」「運転資金としてではなく、他からの借り入れに回されるのではないか」と思われてしまうと、返済が滞る恐れがあるため審査の目は厳しくなります。

「一時的に経営が悪化したためのつなぎ融資なので、いまの経営状況を知られたくない」などの理由で、正直な使途を伝えたくないこともあるでしょうが、そんな場合もごまかさずに借り入れ理由や使用目的を明確にしたほうがよいでしょう。

その際には、「これは一時的な状況で、売掛金が入れば着実に返済できる」など、返済計画も明確に示すようにしましょう。

5-2. 借入金額は適正にする

「どうせ融資を受けるなら、必要な運転資金額よりも多めに借りておこう」と思ってしまうかもしれませんが、あまり必要以上に多額の融資を申し入れないようにしましょう。

というのも、前述したように金融機関の審査では、「何のためにいくら使うのか」が重視されるためです。

「事業の規模や、借入金の使用目的に対して、借入希望額が多すぎる」となれば、運転資金としてではなく別の目的に使うのではないか、他の借り入れの返済に回すのではないか、と思われて審査が通りにくくなる恐れがあります。

あくまで運転資金として必要十分な金額、使用目的が明確に説明できる金額で申し入れをしてください。

5-3. 返済期間、返済計画を明確に立てる

次に、返済計画は融資前にしっかりと立てておきましょう。

資金繰り表を作って売掛金の入金、買掛金の支払サイクルを明示し、順調に返済できる予定であることを主張できればベストです。

また、返済期間については、「最長で7年までと言われたので、7年にしておこう」など、ついつい最長期間で設定してしまう企業も多いのではないでしょうか。

それでは金利もかさみますし、完済前に次の融資を受ける必要が出てきてしまうと、融資条件が厳しくなる恐れもありますので、実際に返済できる範囲で長すぎない期間を設定しましょう。

「夏のボーナスのために、季節運転資金を借りたい」などという場合は、できれば冬のボーナスまでに、もしくは来年の夏のボーナスまでに返済したいところです。

そうしないと、いつまでもボーナス支払いが融資頼りの自転車操業状態になってしまいかねません。

日本政策金融公庫のホームページでは、「事業資金用 返済シミュレーション」ができるようになっていますので、それを参考に計画を立ててみるのもいいでしょう。

5-4. 必要書類は漏らさず準備する

最後に、基本的なことですが、融資に必要な書類は漏らさず準備しましょう。

金融機関によっては、

・登記簿謄本

・経営計画書

・決算書類

・損益計算書

・貸借対照表

・資金繰り計画書

・融資金の使途を示す資料

など多くの書類を要求されます。

必要書類をすべて揃えることはもちろんですが、内容もあいまいなところのないよう、質問されれば明確に回答できるように記載することが重要です。

ちなみに、「3月と9月は融資が通りやすい」という通説がありますが、これは正しいようです。

いずれも金融機関の決算月なので、成績を上げるために融資に積極的になるのです。

が、融資を受けられる金額が上がることはあっても、審査基準が甘くなるわけではなさそうです。

やはり上記の4つのポイントをおさえて、審査に臨むことが大切でしょう。

6. 運転資金の融資を受ける際の注意点

運転資金の融資を受ける際には、注意しなければいけないこと、事前に知っておかなければいけないこともいくつかあります。

最後にそれを指摘しておきますので、心しておいてください。

6-1. 設備資金としては使わない

まず注意したいのは、運転資金として借りたものを別の目的で使わない、ということです。

特に、運転資金と設備資金は金融機関でも明確に区別していて、審査での判断基準や融資限度額、返済期間などもそれぞれに異なります。

そのため、運転資金として融資を受けた資金を、一部であっても設備資金に使うことは金融機関の規定で禁止されており、もし流用してしまえば次回から融資が受けにくくなるでしょう。

金融機関との信用関係を保つためにも、絶対に運転資金を設備資金として使わないでください。

6-2. 事業拡大のために融資枠を使い果たさない

運転資金を金融機関から借り入れる際、その企業が借り入れできる融資限度額が提示されます。

もし事業拡大のために増加運転資金を借り入れようと考えているなら、そのために限度額いっぱいまで借りないように注意しましょう。

というのも、この限度額は運転資金として借りられる合計額であり、その中からつなぎ資金も季節運転資金もまかなわなければならないからです。

「いまは増加運転資金がなるべく多く必要で、つなぎ資金や季節運転資金などは必要ではない」と考えているかもしれませんが、返済中に状況がどう変わるかは予測できません。

「融資枠をいっぱいに使って事業を拡大したが、予測より売り上げの伸びが鈍く、その後のつなぎ資金が不足している」といった状況に陥っても、追加で融資は受けられませんので、増加運転資金を借りる際には、融資枠に余裕を持つようにしてください。

7. 運転資金の融資元に迷ったら専門サイトの利用がオススメ

運転資金の融資にはいろいろな種類があることがわかりましたが、では実際にどこから借りればいいのでしょうか。

借入先を探すなら、多数の金融機関を比較できる「資金調達freee」の利用をおすすめします。

「資金調達freee」は、web上に条件を入力するだけで、さまざまな資金調達手段、金融機関の中から最適なものを選んでお知らせするサービスです。

◎入力条件をもとに、各金融機関で実際に融資を受けられる可能性を予測する「可能性診断」機能つき

◎登録10分

◎完全無料

◎金融機関への融資審査申し込みまでweb上完結

なので、融資元探しにぴったりです。

中には即日融資可能な金融機関もありますので、運転資金の調達に困ったらぜひ「資金調達freee」であなたに合った資金調達手段を見つけてください!

ビジネスローンを探すなら「freee資金調達」へ

登録・利用無料ですので、まずはここからご利用可能な金融機関を探してください。

8. まとめ

いかがでしたか?

運転資金の融資について、知りたいことがすべてわかったことでしょう。

では最後に、この記事の要点を振り返ってみましょう。

◎運転資金を融資してくれるのは、以下の4種の金融機関

・銀行

・信用金庫

・政府系金融機関

・ノンバンク

◎運転資金の融資が受けやすくなるポイントは、以下の4つ

・借り入れの理由を明確にする

・借入金額は適正にする

・返済期間、返済計画を明確に立てる

・必要書類は漏らさず準備する

これらを踏まえて、あなたの会社が最適な金融機関から運転資金の融資を受けられるよう願っています。

資金調達手段の利用可能性を診断できる「freee 資金調達」

即日利用可能な複数の資金調達手段を、金額や利率・手数料、調達までの所要期間など調達可能性とともに見比べ、オンラインで申込できるサービスです。登録時間はわずか10分、一度情報を入力すれば自動診断を継続的に確認できます。

- ローン商品や給付金等の情報は、特に断りがない限り記事公開現在のものです。最新の情報は各金融機関のホームページや公式サイトでご確認ください。

- freee資金調達はお客様のサービス選択時の参考情報提供を目的としており、特定の金融機関、ローン商品の優劣を示したものではありません。

- 各金融機関の審査結果によっては利用できない場合があります。