資金繰りとキャッシュフローの違いとは|資金繰り表とキャッシュフロー計算書の作成ポイント

資金繰りとは、事業活動によるお金の流れを管理し、先々の資金状態を予測するものです。一方、キャッシュフローは一定期間におけるお金の増減を管理するものをいいます。両者はたびたび混同されがちですが、正しく理解していないと経営判断を誤ってしまうため注意が必要です。

当記事では資金繰りとキャッシュフローの違い、資金繰り表・キャッシュフロー計算書の作成ポイントをわかりやすく解説します。

目次

- 資金繰りとキャッシュフローの違いとは

- 資金繰り表とは

- 資金繰り表を作成する際のポイント

- キャッシュフロー計算書とは

- キャッシュフロー計算書を作成する際のポイント

- 資金繰りの改善をサポートする「freee資金調達」

資金繰りとキャッシュフローの違いとは

資金繰りとは、事業の収支を可視化して、手元資金が不足しないように管理することをいいます。

たとえば、売掛金がいつ、どれくらい入金されるのか、買掛金はいつ、どれくらい支払うのかなど日々のお金の出入りと手元の残金を管理することで、入出金のタイミングが合わずに資金ショートしてしまったというリスクを避けることができます。

一方のキャッシュフローは、一定会計期間内にどれくらいのお金が入ってきて、どれくらいのお金が出ていったかのか、増減を管理するものです。

たとえば、本業の営業活動で一定期間にどれくらいの成果を得られているのかを知りたいときは、キャッシュフローの増減を見れば把握できます。なお、現金が入ってくることを「キャッシュイン」、現金が出ていくことを「キャッシュアウト」といい、キャッシュイン-キャッシュアウトの収支がキャッシュフローとなります。

資金繰りとキャッシュフローの違いは、次のように整理できます。

●目的:

資金繰り:現在~将来の入出金および手元資金を管理し、先々の資金状態を予測する

キャッシュフロー:過去の一定期間における資金の増減(成果)を管理し、成果を確認する

●作成期間:

資金繰り:日単位・週単位・月単位などで作成

キャッシュフロー:一般的に決算に合わせた会計期間単位で作成

資金繰り表とは

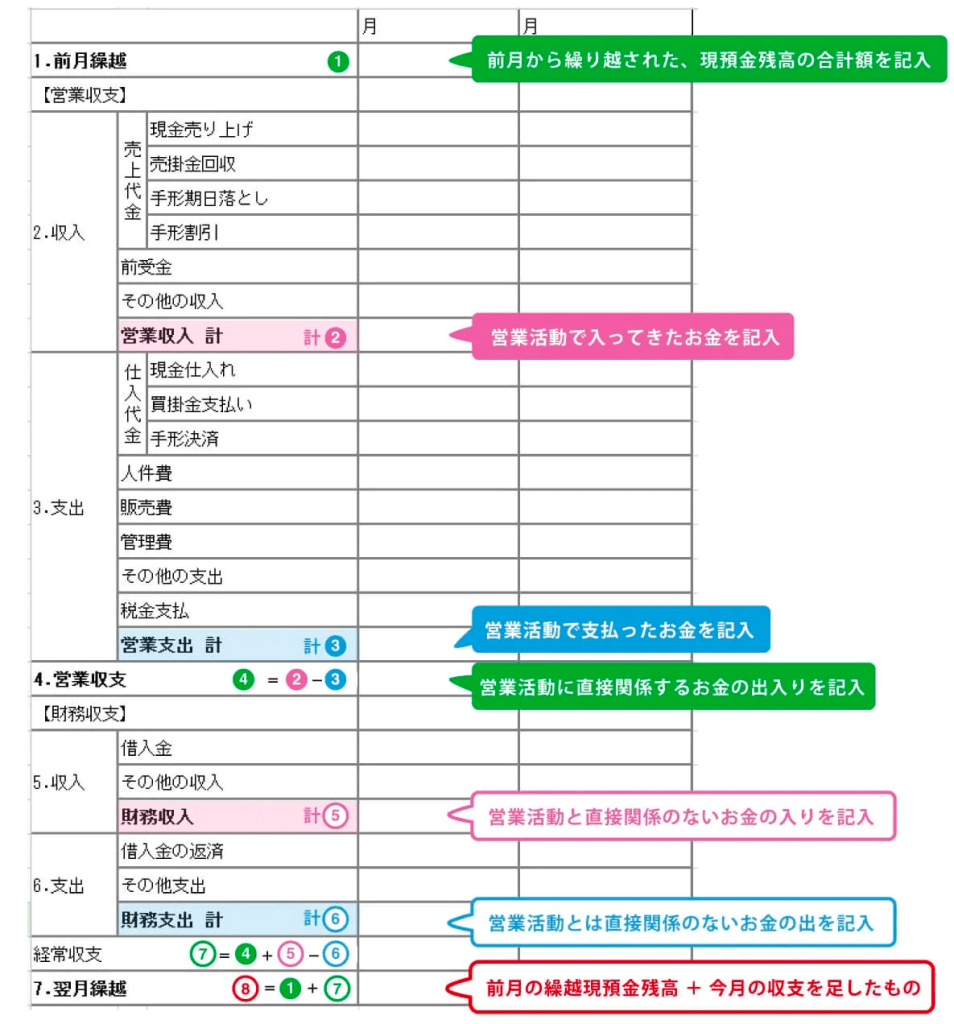

資金繰り表とは、日々の事業活動で生じる収支と手元に残るお金をまとめた表です。資金繰り表を作成することで、資金不足になりそうなタイミングを事前に把握することができます。

資金繰り表で使用するのは、主に以下の項目です。

●前月繰越

●営業収支

┗収入(現金売上・売掛金回収・受取手形入金 など)

┗支出(仕入代金・人件費・販管費・税金 など)

●財務収支

┗収入(借入金 など)

┗支出(借入金返済 など)

●翌月繰越

出典:https://www.freee.co.jp/kb/kb-accounting/cash_flow_table/

前月繰越

前月から繰り越された現預金残高を記入します。

営業収支

本業の営業活動によって得られた収入と、かかった経費を記入します。収入-支出の合計額が営業収支です。

財務収支

財務収支には、営業活動とは直接関係のないお金の出入りを記入します。借入金による収入や返済による支出が含まれます。財務収支がプラスの場合は資金調達で借入金が増えていることを示し、マイナスの場合は借入金を返済していることを示しています。

翌月繰越

前月繰越と営業収支・財務収支を合計し、翌月繰越を算出します。

資金繰り表を作成する際のポイント

資金繰り表を作成する際は、以下のポイントを意識しましょう。

- 最低でも3ヶ月先の資金繰り表を作成する

- 確実に発生する支払い、経費などは先に入力する

- 各月の資金残高がマイナスになっていないかを確認する

資金繰り表は、近い将来の収支・残高を正しく把握し、資金ショートを未然に防ぐために有効活用すべきものです。資金不足が予測される場合に余裕を持って対応するには、最低3ヶ月先を目安に資金繰り表を作成することが望ましいといえます。

資金繰り表の繰越残高は当月の収入によって大きく変動しますが、確実に発生することがわかっている固定費などの支払いを先に入力しておくことで、資金不足になりそうなタイミングを事前に予測しやすくなります。

資金繰り表を作成したら、各月の繰越残高がマイナスになっていないかを確認しましょう。マイナスの場合は資金が不足している状態です。経費を見直したり、支払いや融資返済を遅らせるなど、早期に対策をとることが必要です。

キャッシュフロー計算書とは

キャッシュフロー計算書は損益計算書・貸借対照表と並ぶ財務3表の1つで、一定期間におけるキャッシュの増減をまとめたものです。上場企業の場合は、キャッシュフロー計算書の作成が義務付けられています。

キャッシュフロー計算書は、大きく3つの項目に分かれます。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

引用元:https://advisors-freee.jp/article/category/cat-big-02/cat-small-04/7901/

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、本業の営業活動によって発生したキャッシュの増減を示したものです。プラスであれば、本業で利益を生み出せていることになるため、事業が好調であることがわかります。マイナスの場合は、本業がうまくいっていないと判断できます。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、企業の将来の利益増や資産運用を目的とした投資活動におけるキャッシュの増減を示したものです。具体的には設備投資や機械・車両など固定資産の購入や売却、有価証券の購入・売却などが含まれます。

投資のキャッシュフローがプラスの例として、固定資産や有価証券を売却した場合が挙げられます。マイナスになる例としては、設備投資をした場合などがあります。投資活動は先々の利益を見越して行うケースもあるため、一概にプラスマイナスの金額だけで良し悪しを判断することはできません。内容を見て確認します。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、外部からの資金調達や返済など、営業活動や投資活動を維持するための財務活動におけるキャッシュの増減を示したものです。

財務活動によるキャッシュフローがプラスになる例は、資金調達が増えていることが挙げられます。マイナスになっている例としては、借入金を返済していることなどがあります。そのため、新規事業の立ち上げや事業拡大で多額の資金調達をした場合は、プラスになる傾向があります。

キャッシュフロー計算書を作成する際のポイント

キャッシュフロー計算書を作成する際は、以下のポイントを意識しましょう。

- 営業活動によるキャッシュフローには直接法と間接法がある

営業活動によるキャッシュフローの作成方法には、直接法と間接法があります。直接法は仕入、経費の支払いといった主要な取引ごとに作成する方法です。間接法は損益計算書をベースに計算して作成する方法です。

間接法は比較的作成しやすいというメリットがあり、現在多くの企業が採用している方法です。一方の直接法は企業の実態を細かく把握できるという利点があります。ただし、主要取引ごとのデータが必要となるため、作成に手間を要するというデメリットがあります。

上場企業の場合、投資家にとってキャッシュフロー計算書は投資判断の重要資料となるため、その点も踏まえて作成方法を検討する必要があります。未上場企業はキャッシュフロー計算書の作成は義務付けられていないため、簡便に作成できる方法を選択するという考え方もあるでしょう。自社の状況に照らし合わせて検討してください。

資金繰りの改善をサポートする「freee資金調達」

資金繰りは収支と残高を把握することで資金ショートを未然に防ぐ役目を果たします。キャッシュフローは一定期間のお金の増減を管理するものであり、両者には明確な違いがあります。経営スキルの一つとして、しっかり理解しておきましょう。

また、資金繰り改善のための資金調達には様々な種類があります。自社の状況に応じて適切な資金調達方法を見つけておくことが大切です。

「freee資金調達」は、Web上に条件を入力するだけで、補助金・銀行融資・ビジネスローン・ファクタリングなど、様々な資金調達手段から自社に最適なものを見つけられるサービスです。

freee資金調達の特徴は以下の通りです。

・入力条件をもとに各金融機関で実際に融資を受けられる可能性があるかを予測

※「可能性診断」機能つき

・即日利用開始可能で急な資金繰りにも対応

※登録時間はわずか10分

・一度入力した情報は保存されるので、また資金が必要になった際にもすぐに調達手段を確認できる

freee資金調達は無料で利用できます。ぜひfreee資金調達を活用し、融資選定や資金繰りにお役立てください。

資金調達手段の利用可能性を診断できる「freee 資金調達」

即日利用可能な複数の資金調達手段を、金額や利率・手数料、調達までの所要期間など調達可能性とともに見比べ、オンラインで申込できるサービスです。登録時間はわずか10分、一度情報を入力すれば自動診断を継続的に確認できます。

- ローン商品や給付金等の情報は、特に断りがない限り記事公開現在のものです。最新の情報は各金融機関のホームページや公式サイトでご確認ください。

- freee資金調達はお客様のサービス選択時の参考情報提供を目的としており、特定の金融機関、ローン商品の優劣を示したものではありません。

- 各金融機関の審査結果によっては利用できない場合があります。